Геополитика Европейского зелёного курса

Европейский зелёный курс – это попытка изменить европейскую экономику и модели потребления. Но поскольку он предполагает фундаментальную реформу европейской энергетической системы и занимает центральное место в европейской повестке, то кардинально изменит и отношения ЕС с его соседями. Иными словами, это внешнеполитический курс с глубокими геополитическими последствиями.

Основные пункты

- Европейский зелёный курс будет иметь ряд глубоких геополитических последствий, которые могут негативно сказаться на партнёрах ЕС.

- Евросоюз должен подготовиться к преодолению этих последствий в отношениях со своими соседями – например, Россией и Алжиром, а также с глобальными игроками – США, Китаем и Саудовской Аравией.

- Блок должен сотрудничать со странами-экспортёрами нефти и газа, чтобы содействовать диверсификации их экономик, включая переход на возобновляемые источники энергии и зелёный водород, которые могут быть экспортированы в Европу.

- Евросоюзу необходимо повышать безопасность поставок критически важного сырья и ограничивать зависимость от других стран – в первую очередь от Китая.

- Нужно взаимодействовать с США и другими партнёрами в целях создания климатического клуба, члены которого будут предпринимать схожие пограничные корректирующие углеродные меры.

- ЕС должен установить глобальные стандарты трансформации энергетики, особенно в сфере использования водорода и зелёных облигаций.

- Нужно интернационализировать Европейский зелёный курс, мобилизовав бюджет, специальные фонды и политику развития ЕС.

- Евросоюзу следует продвигать глобальные коалиции по смягчению изменений климата, включая защиту вечной мерзлоты.

- Блок должен создать глобальную платформу для новой экономики климатического действия, чтобы обмениваться опытом и лучшими практиками.

Введение

В декабре 2019 г. Еврокомиссия представила Европейский зелёный курс – амбициозный пакет мер, направленных на то, чтобы сделать экономику ЕС экологически устойчивой. Цель – достичь климатического нейтралитета к 2050 г. и превратить трансформацию в экономическое и индустриальное преимущество для Европы. Курс представляет собой широкий комплекс политических мер и субсидий, нацеленных на сокращение загрязнения окружающей среды и одновременно увеличение исследований и инвестиций в зелёные технологии.

Зелёный курс – это, по сути, попытка трансформировать европейскую экономику и модели потребления. Но поскольку он предполагает фундаментальную реформу европейской энергетической системы и занимает центральное место в европейской повестке, то изменит и отношения ЕС с его соседями – Европе придётся пересмотреть приоритеты в глобальной политике. Иными словами, это внешнеполитический курс с глубокими геополитическими последствиями.

Во-первых, кардинальная структурная реформа изменит европейскую модель торговли и инвестиций. Евросоюз импортировал энергоресурсов более чем на 320 млрд евро в 2019 г., более 60 процентов импорта из России составляли энергоресурсы. Масштабное сокращение этого потока приведёт к реструктуризации отношений ЕС с ключевыми поставщиками энергоресурсов. Такие страны, как Россия, Алжир и Норвегия, в итоге лишатся основного экспортного рынка. Выход ЕС из зависимости от ископаемых видов топлива неизбежно приведёт к негативным последствиям для ряда региональных партнёров и даже может дестабилизировать их экономически и политически.

Во-вторых, на Европу приходится около 20 процентов мирового импорта сырой нефти. Падение спроса на нефть из-за перехода Европы на возобновляемые источники энергии безусловно повлияет на глобальный рынок нефти – рухнут цены и доходы основных экспортёров, даже если они не торговали с ЕС.

В-третьих, зелёная Европа станет более зависимой от импорта продуктов и сырья, которые необходимы для экологически чистой энергетики и технологий. Например, крупнейшим поставщиком редкоземельных металлов, которые необходимы для производства батарей, является Китай. Кроме того, Европа может остаться крупным импортёром энергии, но эта энергия должна быть зелёной, как, например, зелёный водород, произведённый в солнечных регионах планеты.

В-четвёртых, Зелёный курс повлияет на международную конкурентоспособность Европы. Если европейские компании, в отличие от своих иностранных конкурентов, понесут регуляторные издержки, их продукция станет менее конкурентной как на внутреннем, так и на внешнем рынке. А если Евросоюз попытается уменьшить потери и избежать выбросов путём введения пошлин на импорт с высоким уровнем выбросов, он рискует столкнуться с обвинениями в нарушении правил международной торговли. За этим последуют трения с торговыми партнёрами, на долю которых приходится большой объём выбросов, особенно если они посчитают пограничный корректирующий углеродный механизм незаконным торговым барьером.

Но самое главное, Зелёный курс – это внешняя политика, потому что изменение климата является глобальной проблемой. Если отказ от углерода ограничится только Европой, он не сможет смягчить глобальное потепление, потому что на Европу приходится менее 10 процентов мировых выбросов парниковых газов. Что ещё хуже, в результате Зелёного курса выбросы парниковых газов Европы просто перейдут её торговым партнёрам, и повлиять на изменение климата не удастся. Хотя бы по этой причине Евросоюз должен активно продвигать идею амбициозных многосторонних соглашений по борьбе с глобальным потеплением и подчинить некоторые свои цели этому приоритету. Еврокомиссия уже признала необходимость либо экспортировать свои стандарты, либо создавать пограничный корректирующий механизм для обеспечения конкурентоспособности Европы и предотвращения выбросов углерода.

Все эти факторы подразумевают, что ЕС придётся разрабатывать новые торговые и инвестиционные соглашения, новые модели финансового и технического содействия и в целом новый подход к международной дипломатии, которая сможет обеспечить устойчивое развитие. Международная активность ЕС неизбежно затронет отношения с США и Китаем, у которых есть собственные взгляды на то, как обеспечить устойчивое развитие и вести переговоры по климату. Отношения со странами, экспортные интересы которых затронет Зелёный курс (государства Персидского залива, Россия), также будут трансформироваться.

Все эти внешнеполитические усилия спровоцируют геополитическую реакцию партнёров ЕС. Реакция будет варьироваться от сотрудничества в реализации климатической политики до попыток перенаправить торговые и инвестиционные потоки и прямых враждебных действий против последствий Зелёного курса.

В этом докладе мы попытаемся разобрать геополитические последствия Зелёного курса. Мы рассмотрим не только усилия по экспорту климатической политики, но и незапланированные побочные эффекты. Вторая часть касается последствий для торговли энергоресурсами, политики развития ЕС, подхода к переговорам по климату и неоднозначного пограничного корректирующего углеродного механизма. В третьей части мы рассмотрим, как другие страны (США, Китай, Россия, Алжир и Саудовская Аравия) могут отнестись к Зелёному курсу и как они на него отреагируют. В заключительной части предлагается план внешнеполитических действий как составляющей климатической стратегии ЕС. Чтобы добиться успеха, Евросоюз должен быть готов решать проблемы, которые Зелёный курс может создать в отношениях с экономическими партнёрами и соседями. Только проактивная позиция ЕС позволит превратить потенциальные трения в возможности для нового международного партнёрства. Поэтому мы предлагаем различные внешнеполитические действия для подкрепления курса. Для достижения результатов в реализации Зелёного курса Евросоюзу и его членам придётся мобилизовать все имеющиеся инструменты внешней политики.

Определение геополитических последствий Зелёного курса

Чтобы сделать Европу климатически нейтральной к 2050 г., Европейский зелёный курс долен преследовать одну главную цель: изменить производство и потребление энергии в ЕС. На производство и использование энергии в экономике приходится около 75 процентов выбросов парниковых газов в ЕС.

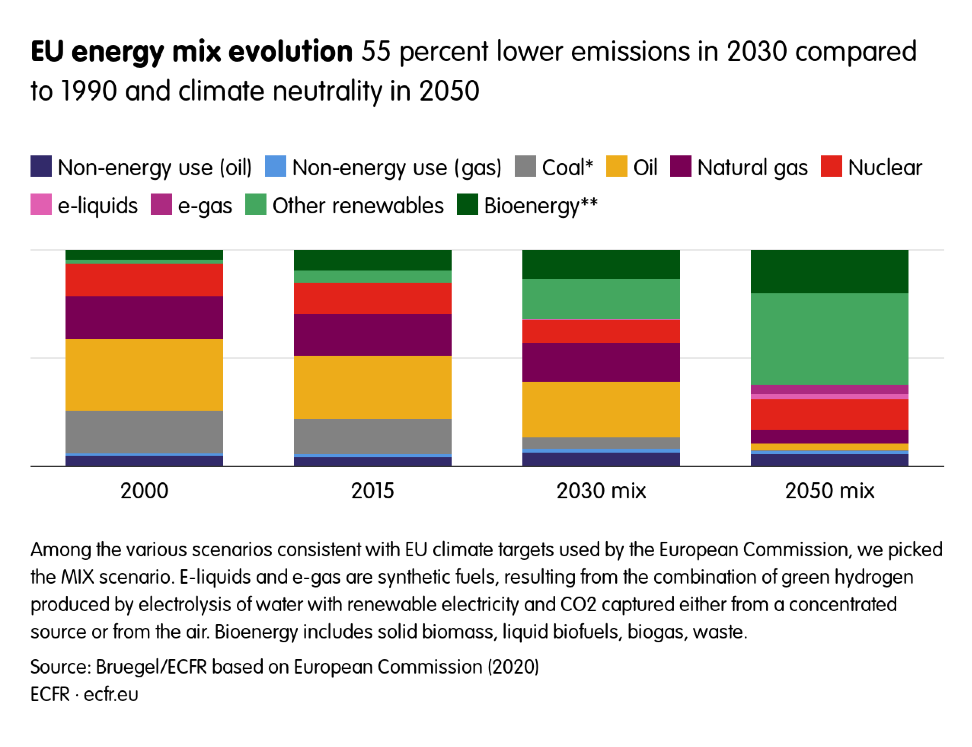

Три четверти энергетической системы ЕС – это ископаемые виды топлива. Доминирует нефть (34,8 процента), за ней следуют природный газ (23,8 процента) и уголь (13,6 процента). Доля возобновляемых видов энергии растёт, но пока их роль ограничена (13,9 процента) и аналогична атомной энергии (12,6 процента).

Ситуация полностью изменится к 2050 г., если Европейский зелёный курс будет реализован. Но изменения должны быть поступательными. По прогнозам Еврокомиссии, ископаемые виды топлива по-прежнему будут обеспечивать около половины энергии в ЕС в 2030 году. Однако интенсивность загрязнений от них различается. Использование угля – самого загрязняющего элемента энергетической системы – должно быть радикально сокращено к 2030 г., долю нефти и особенно природного газа можно снизить позже. Касательно нефти и газа изменения произойдут в период с 2030 по 2050 годы. В этих временных рамках от нефти удастся отказаться практически полностью, а доля природного газа будет составлять лишь десятую часть в энергетической системе ЕС в 2050 г. (см. диаграмму 1).

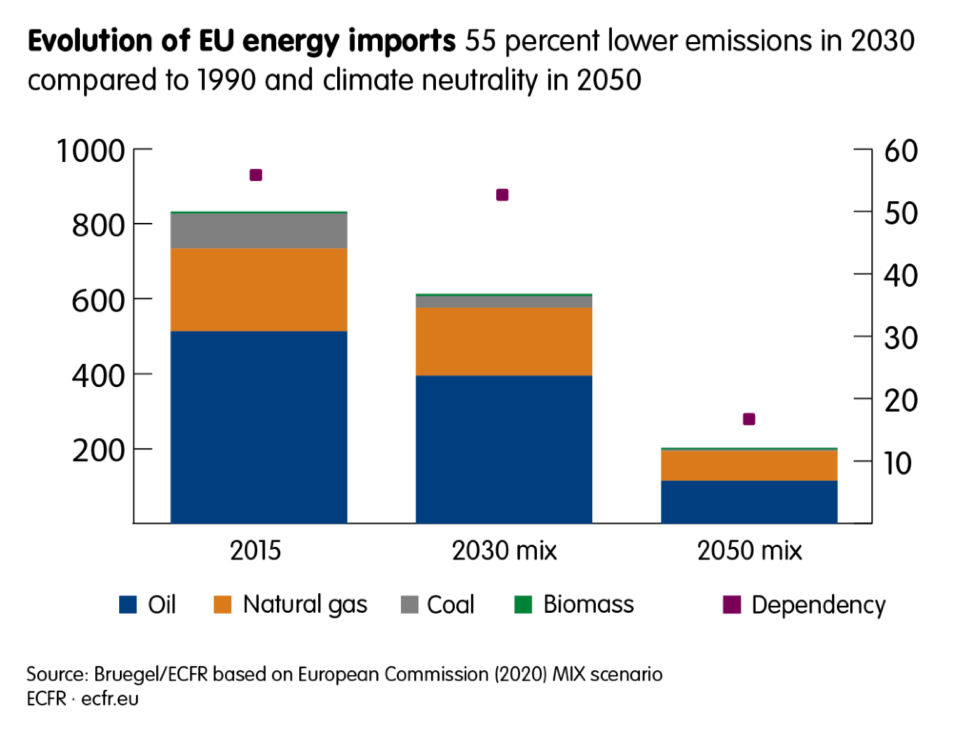

В зависимости от конкретного сценария импорт угля в ЕС упадёт на 71–77 процентов в 2015–2030 гг., импорт нефти – на 23–25 процентов, газа – на 13–19 процентов. После 2030 г. импорт нефти и природного газа резко сократится: импорт нефти упадёт на 78–79 процентов, а природного газа на 58–67 процентов по сравнению с 2015 г. (см. диаграмму 2).

Такая кардинальная трансформация энергетической системы ЕС будет иметь ряд геополитических последствий. Их можно разделить на четыре категории: последствия для соседей ЕС – производителей нефти и газа, последствия для глобальных энергетических рынков, последствия для европейской энергетической безопасности и последствия для глобальной торговли вследствие введения пограничных корректирующих углеродных мер.

Последствия для соседей ЕС – производителей нефти и газа

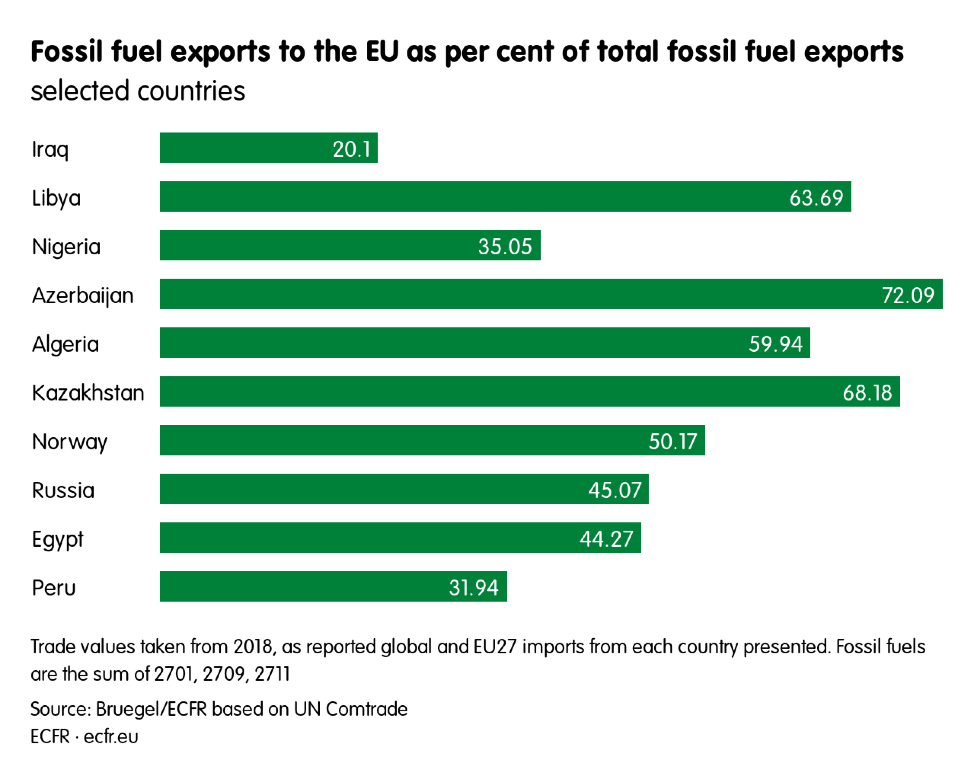

Дискуссия о потенциальных последствиях глобальной декарбонизации естественно сфокусирована на том, как снижение потребности в нефти и газе на крупнейших рынках скажется на странах-производителях. В случае Европы это, прежде всего, касается её главного газового поставщика – России, а также стран Ближнего Востока, Северной Африки, Каспия и Центральной Азии, экономика которых строится на добыче ископаемых видов топлива, а основной экспорт идёт в Европу (см. диаграмму 3).

Предполагаемое падение импорта нефти и газа в ЕС немедленно отразится как на инвестициях в новую нефтегазовую инфраструктуру, так и на поддержании существующей. Это произойдёт, хотя, как отмечалось выше, ЕС планирует сохранить импорт нефти и газа на нынешнем уровне в ближайшие десять лет.

Важно отметить, что в случае с газом до 2030 г. Россия как главный поставщик энергоресурсов в Европу может даже получить выгоду от Зелёного курса, поскольку для ограничения выбросов в энергетическом секторе обязательно потребуется быстрый переход с угля на газ. Роль природного газа как транзитного топлива в ЕС, скорее всего, будет означать рост импорта.

Также важно отметить ещё одно потенциальное долгосрочное воздействие Зелёного курса на соседей Евросоюза: возможный рост торговли зелёным электричеством и зелёным водородом.

Один из главных драйверов реализации Зелёного курса – электрификация. Чтобы покрыть растущие потребности в возобновляемой электроэнергии, Европе в ближайшие десять лет, скорее всего, придётся полагаться на импорт солнечной и ветровой энергии из соседних регионов. Ближний Восток и Северная Африка получат выгоду от самого высокого уровня инсоляции в мире (от Сахары до Аравийского полуострова) и идеальной локации ветроэнергетических установок (от Атлантического побережья Марокко до берегов Красного моря в Египте). Эти возобновляемые ресурсы в первую очередь будут использоваться для удовлетворения собственных быстро растущих энергетических потребностей стран Ближнего Востока и Северной Африки, но в будущем возможен экспорт в Европу. Снижение затрат на генерацию электроэнергии и технологии транспортировки, возможно, сделает такую схему сотрудничества выгодной (в отличие от провалившегося проекта Desertec, Средиземноморского солнечного плана и других инициатив).

Возобновляемая электроэнергия позволит в значительной степени декарбонизировать европейскую энергетическую систему к 2050 г., а там, куда не доберётся электричество, поможет водород. Прежде всего – это промышленные процессы (производство стали и цемента), а также транспортный сектор (грузовики, суда и авиация). Поэтому Европейский зелёный курс включает водородную стратегию, предусматривающую установку к 2030 г. водородных электролизеров общей мощностью 40 ГВт. Учитывая энергетический потенциал Северной Африки и её географическую близость к Европе, регион может стать конкурентоспособным поставщиком зелёного водорода в Европу. ФРГ, например, в партнёрстве с Марокко строит первое в Африке промышленное предприятие по производству зелёного водорода с возможным экспортом в Германию в будущем.

Будущий импорт возобновляемой электроэнергии и зелёного водорода с Ближнего Востока и из Северной Африки (или из других стран-соседей, например с Украины) может вызвать новые вопросы, касающиеся энергетической безопасности, и решить их позволит грамотная диверсификация.

Последствия для глобальных энергетических рынков

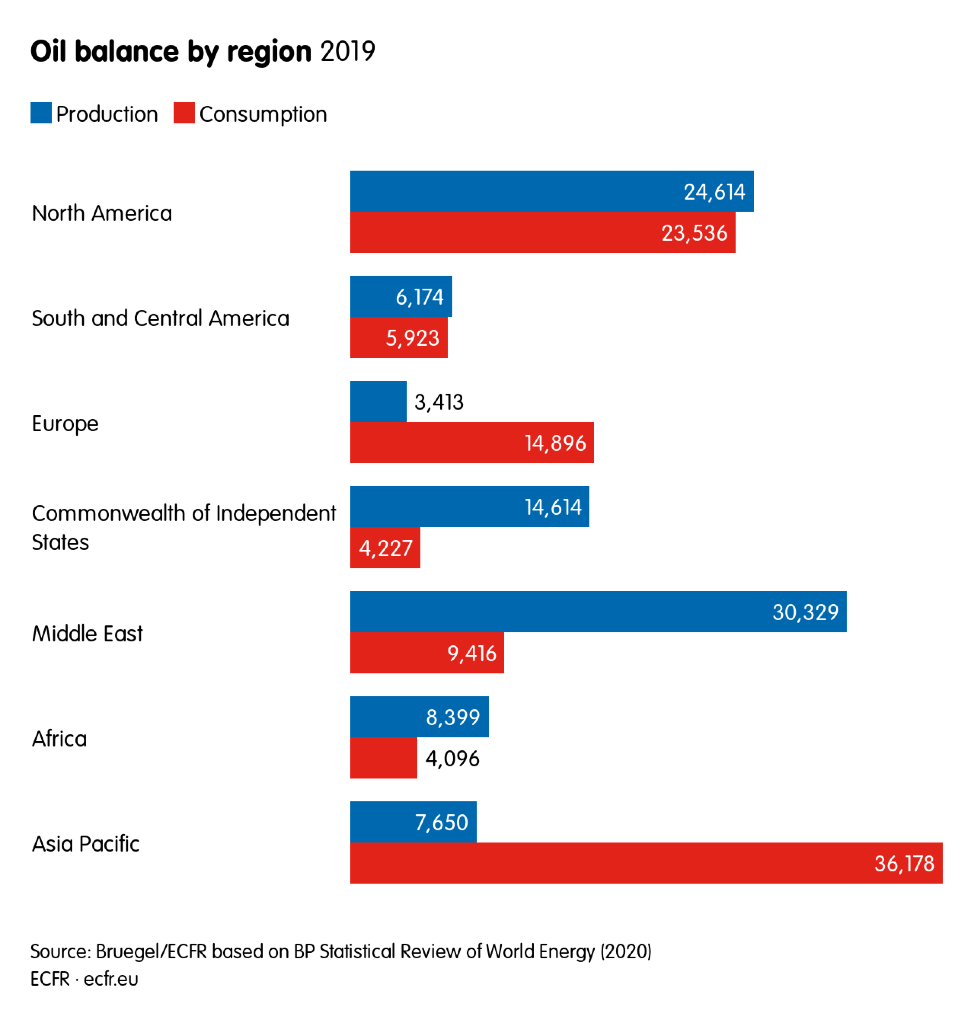

Учитывая размер европейской экономики, Зелёный курс повлияет на глобальные энергетические рынки. Сегодня Европа – второй по величине импортёр нефти после Азиатско-Тихоокеанского региона (см. диаграмму 4).

Падение мирового спроса на нефть из-за перехода Европы на чистую энергию повлияет на глобальный нефтяной рынок – цены устремятся вниз. Масштаб падения цен, конечно, будет зависеть от траектории декарбонизации других стран. Если только Европа существенно сократит потребление нефти, а другие экономики продолжат использовать ископаемые виды топлива для своего роста, рынки и спрос в Азии, Латинской Америке и Африке смогут частично – и временно – компенсировать уход Европы. Но в целом доля Европы в мировом импорте нефти настолько значительна, что попытки сбалансировать ситуацию приведут к существенному снижению стоимости нефтяных активов.

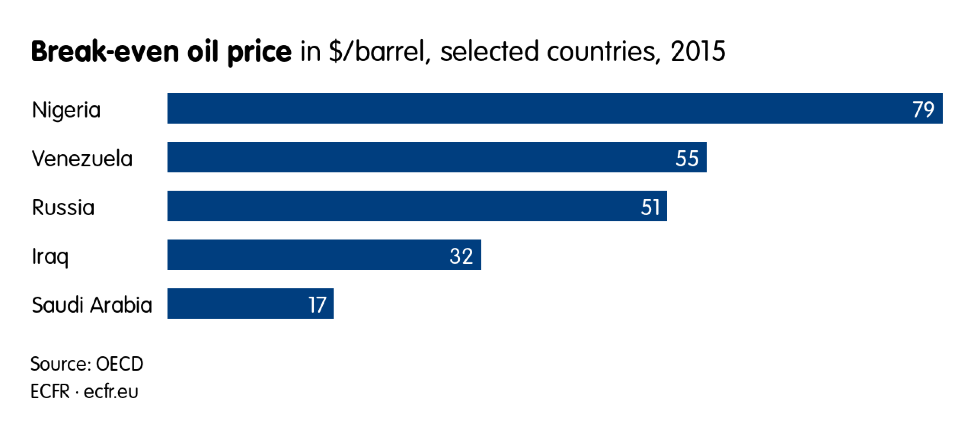

Производители нефти пострадают по-разному, в зависимости от того, насколько сконцентрирован их экспорт и какая цена на нефть позволяет им выйти в ноль.

Например, Саудовская Аравия и Ирак могут производить нефть достаточно дешёво, покрывая затраты при цене около 30 долларов за баррель или даже меньше, в то время как России, Венесуэле и Нигерии нужна более высокая цена, чтобы выйти в ноль (см. диаграмму 5).

Производителям нефти с низкими затратами, как Саудовская Аравия, будет проще справиться с падением цен на нефть в результате воплощения Зелёного курса. В среднесрочной перспективе они могут даже увеличить долю рынка, поскольку производители с высокими затратами будут вытеснены.

Однако даже производители дешёвой нефти ощутят последствия падение цен. При нынешней цене 40 долларов за баррель дефицит бюджета Саудовской Аравии уже составляет 12 процентов ВВП. Это означает, что диверсификация экономики в той или иной степени необходима всем странам-экспортёрам.

Последствия для энергетической безопасности Европы

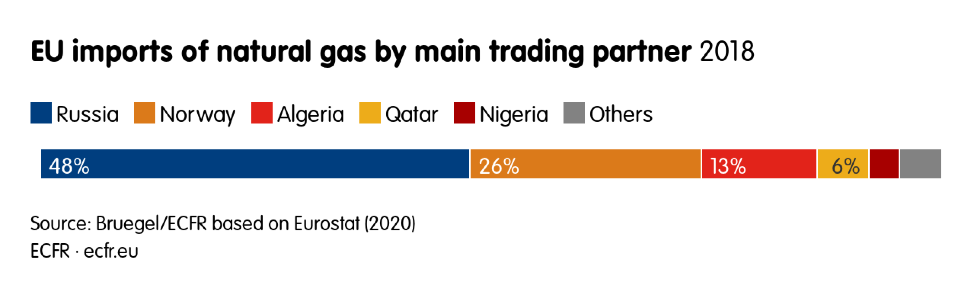

В Европе энергетическая безопасность традиционно ассоциируется с необходимостью обеспечить достаточные поставки нефти и газа. Не обладая внутренними ресурсами, Евросоюз вынужден импортировать 87 процентов нефти и 74 процента природного газа, которые он потребляет. Более того, зависимость от ограниченного количества поставщиков (см. диаграмму 6) влечёт за собой определённые проблемы. Особенно они проявляются в ситуации с природным газом, учитывая острую зависимость от трубопроводной инфраструктуры и долгосрочных контрактов. Таким образом, налицо контраст в сравнении с гибкостью глобального нефтяного рынка, где взаимозависимость ограничивается глобальной транспортной инфраструктурой (нефтяные танкеры).

Главная проблема энергетической безопасности Европы – её зависимость от российского природного газа. После газовых кризисов 2006 и 2009 гг. Европа приступила к реализации стратегии диверсификации, затронувшей инфраструктуру (терминалы для сжиженного природного газа в Польше и на Балтике, «Южный газовый коридор») и законодательство (включая нормативы ЕС по безопасности поставок газа и готовности к рискам электроэнергетического сектора). Эти усилия уже в значительной степени укрепили безопасность поставок в сфере импорта газа в ЕС. Снизив требования по импорту газа на континенте в 2030–2050 гг., Европейский зелёный курс, безусловно, разрешит проблемы нефтегазовой безопасности, а также уменьшит расходы Европы на импорт нефти и газа, которые в 2018 г. оценивались в 296 млрд евро.

В то же время курс может создать новые риски энергетической безопасности, прежде всего связанные с импортом минералов и металлов, необходимых для производства солнечных панелей, ветровых турбин, литий-ионных аккумуляторов, топливных элементов и электромобилей. Эти минералы и металлы обладают особыми свойствами и практически не имеют аналогов.

Некоторые из них доступны и относительно легко извлекаемы, другие либо географически сконцентрированы в нескольких странах, либо обрабатываются лишь в некоторых государствах. В Европе нет значительных запасов и мощностей для производства этих сырьевых материалов. Например, в Европе производится лишь около 3 процентов сырья, необходимого для литий-ионных аккумуляторов и топливных элементов.

В 2011 г. Еврокомиссия опубликовала первый список важнейших сырьевых материалов, который обновляется каждые три года (такие страны, как США, Япония и Австралия публикуют аналогичные списки). На данный момент список включает 27 материалов, считающихся критически важными из-за их необходимости в высокотехнологичных и зелёных отраслях, их нехватки и риска нарушения поставок.

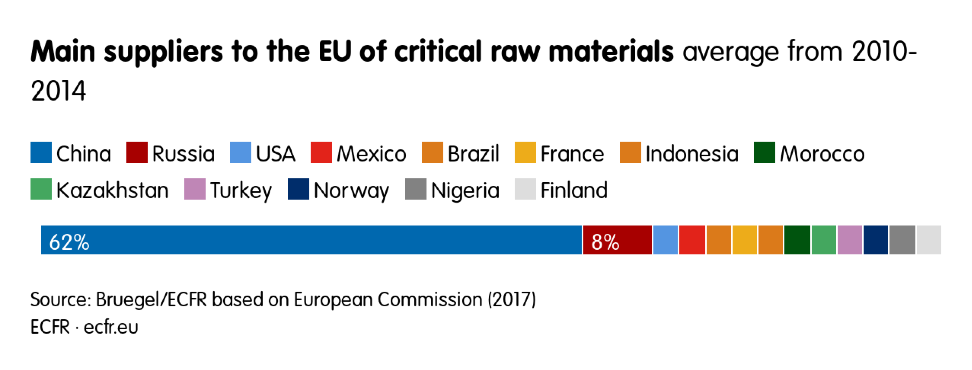

Китай – ведущий производитель и потребитель критически важных сырьевых материалов. Импорт редкоземельных элементов из Китая, возможно, самый актуальный вопрос в этой сфере, поскольку Европа практически не занимается добычей и производством этих минералов (см. диаграмму 7).

Зависимость Европы от Китая только увеличится с ростом спроса на «зелёные» технологии. По оценкам Joint Research Center, потребности ЕС в сырьевых материалах для ветровых турбин увеличатся в 2–15 раз в ближайшие тридцать лет. В целом Еврокомиссия ожидает удвоения потребностей в новых сырьевых материалах к 2050 году.

Последствия для глобальной торговли вследствие введения пограничных корректирующих углеродных мер

В принципе вводить налог на содержание углерода в собственной продукции, не затрагивая при этом импорт, означает ставить местных производителей в невыгодное положение. Потребители продолжат покупать те же товары, но перейдут на иностранных производителей. Поэтому Еврокомиссия объявила о намерении ввести пограничные корректирующие углеродные меры. Идея проста: если Европа запускают жёсткую климатическую политику, а другие страны нет, существует риск, что компании с высоким уровнем выбросов покинут ЕС и переедут в регионы, где нет углеродных сборов или они очень низкие. Проблема миграции углеродоёмких производств станет более актуальной с переходом Евросоюза к амбициозной климатической политике, даже если её масштабы будут неизвестны.

Углеродные сборы будут иметь двойную цель: не допустить миграции предприятий, так как сборами будут облагаться все товары – и импортные, и местные производства, а также стимулировать другие страны к декарбонизации. Налог или сбор будет основываться на уровне выбросов, заложенных в импортную продукцию. Кроме того, экспортёры смогут возвращать стоимость выбросов, заложенную в их продукцию, чтобы европейские компании не оказались в невыгодном положении на мировых рынках. Учитывая, что ЕС и так импортирует значительно больше углерода, чем экспортирует, вопрос углеродной миграции нельзя игнорировать.

Тем не менее введение углеродного сбора станет серьёзным практическим и политическим вызовом – пока ни одна страна в мире не принимала такие меры (система торговли выбросами в Калифорнии, где применялись пограничные корректировки на электроэнергию, импортируемую из других штатов, единственный пример). Инициатива столкнётся с двумя основными трудностями. Первая, техническая, связана со сложностью расчётов содержания выбросов в импорте, поскольку нужно учитывать выбросы по всей цепочке начисления стоимости. Вторая, геополитическая, касается рисков ответных мер со стороны торговых партнёров. Еврокомиссия чётко дала понять: углеродные сборы будут соответствовать правилам Всемирной торговой организации (ВТО), чтобы страны не пошли на ответные меры.

Но даже если углеродные сборы будут защищены от формальных возражений, торговые партнёры всё равно могут воспринять это как чрезмерный шаг и пригрозить ответными мерами. Нечто похожее происходило в 2012 г., когда вступила в силу директива ЕС об авиационных выбросах 2008/101/EC. Документ предусматривал некую форму пограничного корректирующего углеродного механизма, распространяя европейскую систему торговли выбросами на все рейсы в/из ЕС. Группа из 23 стран, включая США, Китай, Индию, Японию и Россию, раскритиковала ЕС и опубликовала список ответных мер, на которые они пойдут, если Евросоюз не изменит свои правила. В свете такой жёсткой реакции, а также учитывая международные переговоры по контролю выбросов, Евросоюз отказался от этой меры для межконтинентальных перелётов.

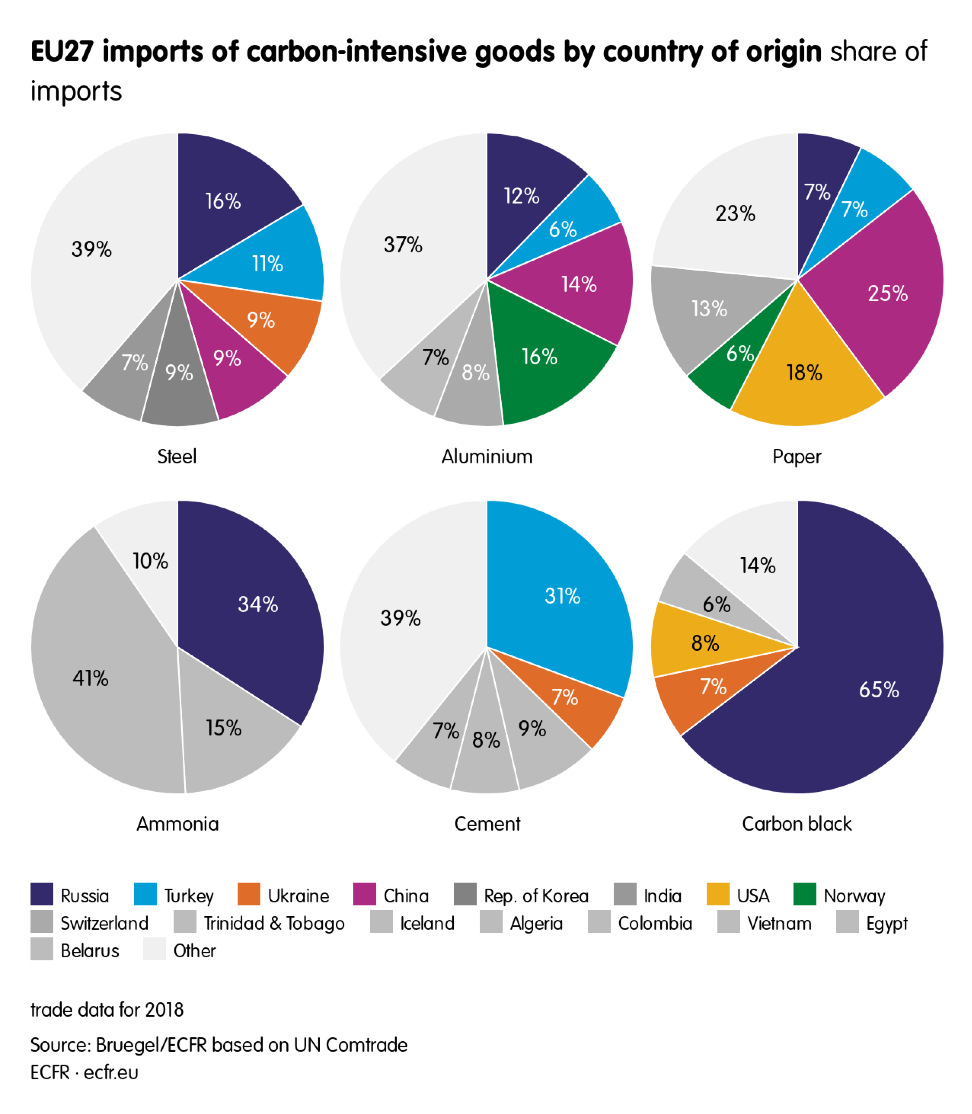

Международная реакция на введение Евросоюзом пограничного углеродного налога будет очень разной. Государства, декларирующие активные действия по борьбе с изменением климата, скорее всего, поддержат инициативу и последуют примеру ЕС. Страны, экспортирующие углеродоемкую продукцию в Европу (см. диаграмму 8) будут против.

Анализ геополитического контекста

Четыре аспекта воздействия Зелёного курса по-разному отразятся на геополитических партнёрах ЕС. Соседние страны, например Россия и Алжир, в основном ощутят эффект изменений европейского энергетического рынка и подхода к энергетической безопасности. Глобальные игроки, включая США, Китай и Саудовскую Аравию, почувствуют влияние Зелёного курса на глобальные энергетические рынки и торговлю. В этом разделе мы проанализируем, как эти пять стран отнесутся к инициативе Евросоюза и какие шаги предпримут.

Соседние страны: Россия

Россия занимает четвёртое место в мире по выбросам парниковых газов и уже давно сопротивляется идеям экологической политики, которая приведёт к сокращению использования ископаемых видов топлива: экологическая доктрина страны и даже ратификация ею Парижского соглашения – скорее международный пиар. Документы по внутренней климатической политике – расплывчатые декларации, часто противоречащие реальным проектам. Кроме мониторинга объёма углеродных выбросов, все остальные нормы остаются добровольными.

Президент Владимир Путин продолжает отрицать, что изменение климата обусловлено деятельностью человека и настаивает, что у России «самая зелёная энергетическая система в мире». Россия по-прежнему зависит от углеводородов и не выполнила поставленную Путиным цель сократить долю ископаемых видов топлива в экономике страны на 40 процентов в 2007–2020 гг. (сокращение составило 12 процентов). Программа развития угольной отрасли до 2035 г. была пересмотрена в сторону повышения в 2019-м: производство угля должно вырасти на 10–20 процентов. В России существует мощная оппозиция любым попыткам ограничить выбросы парниковых газов, особенно со стороны Российского союза промышленников и предпринимателей.

В этом контексте Зелёный курс окажет серьёзное воздействие на Россию. В 2016 г. нефтегазовые доходы составили 36 процентов российского бюджета, а на Европу приходилось 75 процентов российского экспорта природного газа и 60 процентов экспорта нефти. В ближайшие десять лет торговля нефти и газа между Россией и ЕС не будет затронута, поскольку Европа планирует лишь незначительно сократить импорт нефти и газа к 2030 г., даже при 55-процентном уменьшении выбросов. Но после 2030 г. ситуация кардинально изменится: Европа существенно сократит импорт нефти и газа. Евросоюз может переключиться с поставщиков с углеродоемкими технологиями добычи, как в России, например, на Саудовскую Аравию, где уровень выбросов почти вполовину меньше.

Пограничный корректирующий углеродный механизм (на импортируемую в ЕС продукцию помимо нефти и газа) также сократит российский экспорт, опять же из-за углеродоемкости. Пока трудно сказать, насколько жёстко Россия будет сопротивляться этим мерам. Руслан Эдельгериев (советник Путина по климату) в феврале 2020 г. рекомендовал компаниям готовиться к введению Евросоюзом углеродного налога, отметив, что «ЕС продавливает эти меры не потому, что ему не нравятся наши компании, а чтобы европейские компании не превысили лимиты выбросов». Неэффективность российской энергетической системы позволяет предположить, что в экономике страны есть множество возможностей для сокращения выбросов.

Перед Европой открываются перспективы сотрудничества с Россией в сфере использования возобновляемых источников энергии, уменьшения утечек метана и повышения энергоэффективности.

Наиболее вероятной геополитической реакцией России станет попытка диверсифицировать базу потребителей энергоресурсов. Уже со времён финансового кризиса 2007–2009 гг. реализуется план по перенаправлению продаж в Китай, после украинского кризиса 2014 г., который привёл к ухудшению отношений с Европой, усилия активизировались. В 2016 г. Россия вытеснила Саудовскую Аравию с позиции крупнейшего поставщика нефти в Китай, а в 2018 г. РФ отправляла в КНР 1,4 млн баррелей нефти в сутки – более 25 процентов от общего объёма нефтяного экспорта. До недавнего времени Россия поставляла в Китай небольшие объёмы природного газа, но в декабре 2019-го был открыт трубопровод «Сила Сибири» и, по прогнозам, в 2024 г. поставки возрастут до 38 млрд кубометров в год, или до 15 процентов от объёма экспорта газа в 2018 году. Тем не менее Китай не хочет поддерживать российскую энергетическую систему по геополитическим причинам. В условиях падения цен на энергоресурсы КНР пользуется отсутствием выбора у России и добивается поставок по более низким ценам.

Долгосрочные риски для России заключаются в следующем: если переориентация на китайский рынок не будет подкреплена зелёной трансформацией энергетической системы, которая позволит обслуживать европейский рынок, зависимость России от Китая возрастёт.

Соседние страны: Алжир

Алжир можно считать тестовым полигоном для внешнеполитического аспекта зЗелёного курса. Энергетическая инфраструктура страны, третьего по величине поставщика природного газа в Европу, в основном ориентирована на европейский рынок, и доходы страны от продажи углеводородов зависят именно от Европы. А эти доходы составляют 95 процентов экспорта и 60 процентов национального бюджета.

Алжиру необходимо пересмотреть свою экономику и подготовиться к моменту, когда – возможно, после 2030 г. – спрос на поставки природного газа в Европу начнёт исчезать ускоренными темпами. Диверсификация алжирской экономики, то есть переход от углеводородов к развитию возобновляемых источников энергии, смягчит удар от Европейского зелёного курса. Основания для оптимизма есть. Во-первых, есть признаки международного сотрудничества. В соглашении 2017 г. отмечаются общие приоритеты Алжира и ЕС и «значительный потенциал» Алжира в секторе возобновляемой энергии. Кроме того, есть предложение по трансферу зелёных технологий в Средиземноморском регионе. Это не единственная попытка взаимодействия с европейскими партнёрами. В 2015 г. было создано энергетическое партнёрство Германии и Алжира, направленное на «разработку и реализацию национальной энергетической политики для экологически устойчивого энергоснабжения».

Тем не менее Алжир может столкнуться с трудностями. Власть в стране принадлежит геронтократии, которые ставят выживание режима выше любых экономических соображений. С падением цен на углеводороды страна будет всё больше нуждаться в диверсификации экономики и иностранных инвестициях, чтобы обеспечивать растущее население и развивать инфраструктуру.

Но теневые силы понимают, что именно жёсткий контроль государства над углеводородными ресурсами поддерживает устойчивость режима. Власти настороженно относятся к иностранной финансовой помощи. В 2020 г. правительство Алжира отказалось обращаться в МВФ за кредитами, несмотря на финансовый кризис из-за падения цен на нефть и коронавируса, опасаясь за свой «финансовый суверенитет».

Кроме того, Алжир и другие страны-экспортёры углеводородов страдают от так называемой голландской болезни: из-за больших объёмов экспорта углеводородов курс их национальной валюты повышается, другие сектора экономики не могут развиваться, и индустриализация замедляется. Конечно, это не единственная причина неразвитости сельского хозяйства, промышленности и сферы услуг в Алжире, но экспорт нефти развитию не способствовал.

Если говорить о трансформации энергетической системы Алжира, то генерирующие мощности ветровой и солнечной энергетики выросли с 1,1 МВт в 2014-м до 354,3 МВт к июню 2018-го, что составляет около 1,6 процента от запланированного к 2030 г. уровня в 22000 МВт. Но пока у страны нет альтернативных рынков для потенциального экспорта энергоресурсов. Алжир присоединился к китайской инициативе «Пояс и путь» в 2018 г., но возможности поставлять энергию на рынок КНР весьма ограничены. В любом случае даже правительство Алжира признаёт необходимость развития сектора возобновляемой энергии и более диверсифицированной экономики в нынешних условиях. Вместо конфронтации и сопротивления Алжир, скорее всего, будет стремиться проводить реформы обусловленные Зелёным курсом, чтобы он не затронула, а, наоборот, укрепил возможности жить на доходы от энергоресурсов.

Зелёный курс – ещё одна опция для ЕС, позволяющая использовать финансовые рычаги для продвижения политической и экономической либерализации в соседних странах.

До сих пор эти усилия давали неоднозначные результаты и практически не имели успеха в Алжире. Зелёный курс может атаковать основу контроля властей над обществом – построенную на доходах от углеводородов экономику, которая облегчает централизованный контроль, способствует коррупции во властных кругах и позволяет выделять субсидии, чтобы обеспечить режиму определённую поддержку населения. Поэтому вполне вероятно, что нынешнее руководство Алжира будет оттягивать диверсификацию и постарается максимально продлить контроль над углеводородными доходами.

В долгосрочной перспективе ЕС окажется перед дилеммой. Если власти Алжира, опасаясь утратить контроль, не будут отказываться от углеводородов, экономика страны скатится в необратимый упадок. Риск нестабильности вблизи границ ЕС может заставить европейцев смягчить условия и содействовать трансформации энергетической системы Алжира, которая обеспечивает устойчивость нынешнего режима.

Глобальные игроки: Саудовская Аравия

Саудовская Аравия – крупнейший экспортёр нефти в мире. Поставки нефти и газа составляли 80 процентов экспорта в 2018 г. и 67 процентов доходов страны в 2017-м. Давняя зависимость Саудовской Аравии от углеводородных доходов создала экономику, которая строится на занятости в госсекторе (30 процентов трудовых ресурсов) и дорогих и экономически неэффективных схемах субсидий (37 млрд долларов в 2017 г.), особенно на энергетическом рынке.

В отличие от Алжира, этой модели Европейский зелёный курс не угрожает напрямую. Саудовская Аравия поставляет в Европу менее 10 процентов своей нефти. Её основные рынки – сейчас и в обозримом будущем – находятся в Азии, на которую приходится 70 процентов экспорта нефти. Сам по себе переход Европы на возобновляемую энергию не станет проблемой для Саудовской Аравии. Зелёный курс скорее увеличит в краткосрочной перспективе спрос на саудовскую нефть, добыча которой менее углеродоёмкая, чем в России или США. Для Саудовской Аравии европейские углеродные сборы будут на 30–50 процентов ниже, чем для конкурентов.

Пока саудиты предпочитают молчать по поводу Зелёного курса, а в кулуарах поддерживают стремление европейцев развивать возобновляемую энергию и стараются сделать свои ископаемые виды топлива более чистыми. Например, своё председательство в G20 в 2020 г. Саудовская Аравия использовала для продвижения идеи экономики замкнутого цикла, чтобы нефть и газ не наносили ущерба климату.

Однако в целом переход с ископаемых видов топлива на возобновляемые, частью которого является Зелёный курс, представляет угрозу для саудовской модели в долгосрочной перспективе. Спрос и цены на углеводороды начнут падать, и Саудовская Аравия не сможет оплачивать труд многочисленных госслужащих и выделять субсидии на энергию, что поставит под угрозу внутреннюю стабильность в стране. Валютные резервы Саудовской Аравии снижаются следом за доходами от экспорта нефти с 2014 года.

Режим саудитов во главе с наследным принцем Мохаммедом бин Салманом осознаёт угрозу и уже подготовил соответствующую стратегию. В 2016 г. была запущена программа «Видение-2030» – широкомасштабный план развития, включающий диверсификацию экономики, подъём малого и среднего бизнеса и создание ненефтяного экспортного сектора.

Идея скорого пика глобального спроса на нефть заставила Саудовскую Аравию увеличить экспортные мощности, чтобы производить как можно больше нефти и захватить максимальную долю рынка, прежде чем спрос начнёт падать (эта стратегия «зелёного парадокса» – одна из причин, почему стоимость углеродных квот должна быть увеличена, иначе не удастся остановить освоение новых нефтяных активов). Относительно дешёвое производство нефти в Саудовской Аравии позволит ей выдержать низкие цены, которые вытеснят с рынка конкурентов – Россию, Венесуэлу и Иран. Стратегия низких затрат ставит под угрозу все усилия по борьбе с изменением климата, предусмотренные в Парижском соглашении, потому что возобновляемые источники энергии не смогут конкурировать с углеводородами. Конечный результат зависит от эволюции зелёных технологий и способности Европейского зелёного курса убедить глобальных потребителей энергии в необходимости интернализировать стоимость углеродных выбросов.

В контексте долгосрочного падения спроса увеличенная доля рынка даже при низких ценах позволит Саудовской Аравии получить большую прибыль благодаря огромным запасам нефти. Эта логика обусловила ценовую войну саудитов с Россией в апреле 2020 г., когда из-за коронавируса цены на нефть рухнули. Тогда в США фьючерсы торговались ниже нуля (хранение обходилось дороже, чем сама нефть).

Всё это не мешает реализации Европейского зелёного курса. ЕС сможет содействовать диверсификации саудовской экономики, а отказ Эр-Рияда от нефти с высоким содержанием углерода в пользу других источников облегчит трансформацию энергетической системы Европы. Учитывая внушительный суверенный фонд благосостояния, Саудовская Аравия с удовольствием станет инвестором и покупателем технологий возобновляемой энергии, которые появятся в Европе.

Однако пока план «Видение-2030» не дал результатов в диверсификации экономики Саудовской Аравии. За четыре года непоследовательные действия режима и глубоко укоренившаяся зависимость от нефтяных доходов не убедили иностранных инвесторов в готовности властей принимать болезненные решения. Неспособность реализовать реформы в условиях, когда мир постепенно отказывается от ископаемых видов топлива, угрожает стабильности в регионе Персидского залива. В интересах Европы содействовать этим преобразованиям, но ситуация с правами человека в Саудовской Аравии затрудняет сотрудничество.

Значительные резервы Саудовской Аравии и тесные взаимоотношения с США означают, что у ЕС нет рычагов, чтобы продавить реформы.

Следовательно, эффективная стратегия, способствующая улучшению госуправления и диверсификации экономики Саудовской Аравии, потребует взаимодействия с США. И это возможно с приходом новой администрации, которая осознаёт необходимость энергетической трансформации.

Глобальные игроки: США

Соединённые Штаты периодически соперничали с ЕС за лидирующую роль в борьбе с изменением климата. Но администрация Трампа вышла из глобальных переговоров и отказалась брать на себя какую-либо ответственность за борьбу с изменениями климата.

Трамп вышел из Парижского соглашения по климату, отменил принятые при Обаме нормы, ограничивающие углеродные выбросы и назвал изменение климата придумкой Китая с целью сохранить торговые преимущества. Тем не менее почти две трети американцев верят в изменение климата. Они считают действия федерального правительства недостаточными и полагают, что защита окружающей среды должна стать приоритетом. В некоторых штатах продвигаются законодательные нормы, аналогичные или даже более жёсткие, чем Европе. Пожары и наводнения в США в 2020 г. обострили обеспокоенность по поводу климата.

Отчасти это объясняется тем, что тема климата вызвала серьёзные разногласия между двумя партиями. Демократы хотят что-то сделать с изменением климата. Поэтому при Байдене политика США может резко измениться. В ходе избирательной кампании Байден предложил шаги, аналогичные Европейскому зелёному курсу, включая нулевой уровень выбросов к 2050 г., полный переход энергетического сектора на возобновляемые источники к 2035 г., систему тарифов на выбросы и пограничные корректирующие механизмы.

Тем не менее пока не ясно будет ли гармонизирована американская и европейская политика по климату при Байдене. Европейский зелёный курс предполагает ряд геополитических вызовов даже для администрации Байдена. Например, более жёсткие стандарты по выбросам для американских автомобилей, чем действующие сейчас в США. Поскольку экспорт пассажирских автомобилей в Европу составляет 5,5 млрд евро (2018), эти меры повлияют на политически чувствительную отрасль. Кроме того, Зелёный курс предполагает более жёсткую сельскохозяйственную политику, основанную на природосберегающих практиках, что затронет американский сельхозэкспорт, 13 процентов которого идёт в страны ЕС.

Но наибольшую озабоченность в США вызывает пограничный корректирующий углеродный механизм. Углеродные сборы могут повлиять на американский экспорт угля, природного газа и многих промышленных товаров. США экспортировали в Европу более 1,5 млн баррелей нефтепродуктов в день в 2019 г., около 19 процентов от общего объёма экспорта. Администрация Трампа считала угрозу Зелёного курса для этой индустрии неприемлемым посягательством на американский суверенитет и чистым протекционизмом. Министр торговли США Уилбур Росс обещал ответные меры: «В зависимости от того, какую форму примут углеродные споры, мы будем реагировать, но если он будет протекционистским по своей сути, как цифровые налоги, мы ответим».

Администрация Байдена захочет предложить собственную версию Зелёного курса и тоже будет стремиться к климатическому нейтралитету к 2050 г., когда США вернутся в Парижское соглашение. Но из-за оппозиции в Конгрессе США, скорее всего, примут менее амбициозные целевые показатели и будут больше полагаться на развитие технологий. Это значит, что, по крайней мере, до 2030 г., когда у ЕС будут более агрессивные климатические цели, такие меры, как пограничный корректирующий углеродный механизм, могут вызвать торговые разногласия с США. Преодолеть эти разногласия будет непросто, особенно при администрации республиканцев.

Ближайшие несколько лет администрация Байдена, скорее всего, будет стремиться к сотрудничеству. Но желание демократов играть лидирующую роль в переговорах по климату может вступить в противоречие с аналогичными амбициями Европы, как нередко случалось при Обаме. Как и в ходе переговоров по климату в Копенгагене в 2009 г., США могут решить, что договориться с Китаем проще, чем с ЕС, а европейцы просто примут то, что предлагают США и Китай. На фоне нарастающей напряжённости в американо-китайских отношениях такое развитие событий маловероятно, но Байден видит пространство для сотрудничества с Китаем по климату.

Зелёный курс также предполагает новые экологические обоснования индустриальной политики. В документах Совета ЕС отмечается, что Евросоюзу нужны «лидеры для разработки коммерческого применения прорывных технологий» и «новые формы коллаборации с промышленностью и инвесторами по стратегическим цепочкам начисления стоимости» в таких отраслях, как аккумуляторные и цифровые технологии. Любая американская администрация расценит подобные субсидии как европейский протекционизм с целью захватить лидерство в секторе зелёных технологий.

Несмотря на эти вызовы, кооперационная реакция США на Зелёный курс возможна. Всё зависит от готовности Евросоюза идти на компромиссы и вести переговоры с США. Стороны должны осознать, что в реализации своих климатических амбиций они сталкиваются с одинаковыми вызовами.

Глобальные игроки: Китай

Сегодня, когда становится всё сложнее определить позитивные, конструктивные элементы в отношениях Европы и Китая, климат является одной из важнейших тем повестки сотрудничества с Пекином. Во время дебатов о пагубных практиках китайского государственного капитализма европейские политики постоянно упоминают вынужденный трансфер технологий, кражи интеллектуальной собственности и массовые нарушения прав человека в Синьцзяне и Гонконге, но все разговоры заканчиваются очевидной декларацией: нам нужен Китай для противодействия глобальным вызовам – таким, как изменение климата.

И это действительно так. Чтобы Европейский зелёный курс и Парижское соглашение по климату сработали, Пекин должен стать частью процесса. Китай – вторая по величине экономика мира, лидер по выбросам CO2 и крупнейший производственный хаб для европейских товаров. Чтобы европейская экономика стала зелёной, «озеленить» нужно и цепочки поставок, центральным элементом которых является Китай.

Несмотря на зелёную риторику руководства, Китай продолжает использовать 3000 угольных электростанций – больше, чем США, ЕС, Япония, Россия и Индия вместе взятые, ещё 2000 строятся. Выбросы парниковых газов ещё не достигли пика (Китай – развивающаяся страна по климатическим стандартам), а США, например, существенно сократили выбросы, несмотря на нежелание федерального правительства брать на себя обязательства по глобальным соглашениям. Эти факты, а также приход в Белый дом более экологически ориентированной администрации означают, что неформальный климатический альянс Китая и Европы может просуществовать недолго.

Тем не менее Китай тоже заинтересован в более устойчивом и эффективном пути к процветанию. Изменение климата оказывает всё более серьёзное влияние на сельское хозяйство, а также безопасность водных ресурсов и продовольствия в Китае. В сочетании с загрязнением воздуха и почвы это воздействие потенциально может нарушить хрупкий баланс принятия правления Компартии. Готовность Пекина выступать в роли конструктивной силы на глобальных переговорах по климату и поддержка Парижского соглашения были важны, но придерживаться соглашения, которое не заставляет Пекин сокращать выбросы, уже недостаточно, учитывая долю Китая в мировом объёме выбросов CO2.

Более амбициозные европейские цели по климату, биоразнообразию и устойчивости не проблема с точки зрения Пекина. Китай и сам претендует на ведущую роль в глобальной защите экологии и борьбе с изменением климата. Председатель КНР Си Цзиньпин предложил использовать термин «экологическая цивилизация» – экологическая устойчивость с китайскими особенностями. Правительство КНР, чтобы показать европейцам, что работает по климатической повестке, заявило в сентябре прошлого года о намерении «достичь пика выбросов CO2 до 2030 г. и выйти на углеродный нейтралитет к 2060-му. У Китая, безусловно, есть национальная стратегия, нацеленная на экологическую устойчивость экономики страны. Но реализовывать её он будет своими темпами с оглядкой на стабильность, а главным фокусом останется сохранение высокого экономического роста и предотвращение безработицы.

Энергетическая независимость Европы никак не отразится на отношениях с Пекином: Китай не экспортирует туда энергоресурсы. Сокращение потребностей в энергоресурсах в Европе может повлечь за собой снижение цен, что будет выгодно Китаю как крупнейшему мировому импортёру нефти и газа и позволит ему сократить затраты на стимулирование роста экономики.

Однако Китай – крупнейший поставщик минералов, редкоземельных металлов, которые необходимы для реализации Европейского зелёного курса, хотя его возможности использовать это в качестве стратегического рычага воздействия ограничены. Предыдущая попытка Китая использовать свою доминирующую позицию на рынке против Японии в 2010 г. заставила другие страны сделать запасы. Парадоксально, но редкоземельные элементы на самом деле не такие уж редкие. Китай доминировал на рынке из-за субсидий производителям, которые удерживали цены на низком уровне, чтобы не допустить конкурентов. Это затратная политика нанесла ущерб экологии в тех регионах, где перерабатываются эти минералы. Правительство Китая уже готово отказаться от неё, что позволит развиваться конкурентам в США и Малайзии.

Идея пограничного корректирующего углеродного механизма для углеродоёмких товаров, которые поставляются в ЕС, представляет более серьёзный вызов для Пекина. Особенно в низших звеньях цепочки начисления стоимости, где маржа не так высока. Китайские промышленные товары могут потерять конкурентное ценовое преимущество (и свою привлекательность), и тогда европейцы смогут делать закупки у более зелёных партнёров. Это вынудит Пекин пересмотреть свою политику и хотя бы временно станет рычагом воздействия на Китай, чтобы заставить его придерживаться более амбициозной повестки по климату и устойчивости. В противном случае нынешние тренды диверсификации глобальной системы поставок (поиск альтернатив Китаю), которые наметились на фоне китайско-американской торговой войны и обострились из-за коронакризиса, могут усугубиться. Дополнительные сборы с импортёров китайских товаров позволят выровнять площадку. Европейские компании уже задумываются о локализации цепочки начисления стоимости и производственных процессов. В итоге производство в Китае может ограничиться исключительно китайским рынком, а китайский бизнес европейских компаний будет отрезан от глобальной экономики.

С помощью Зелёного курса Евросоюз сможет продвигать амбициозную глобальную климатическую повестку в рамках Конвенции ООН об изменении климата. На 26-й конференции участников Конвенции в 2021 г. в Глазго Китай должен будет пояснить, как он собирается выйти на пик углеродных выбросов до 2030 г., а затем их сокращать. Чтобы достичь углеродного нейтралитета к 2060 г., меры должны быть существенными и начинать реализовывать их нужно уже сейчас.

Китай приближается к европейскому подходу по своим обязательствам, но пытается максимально тянуть время, прежде чем инвестировать в зелёную трансформацию и чистые технологии.

Он уже лидирует по электромобилям, активно занимается солнечной и ветровой энергетикой. Зелёные технологии – растущий рынок с огромным потенциалом не только для китайско-европейского сотрудничества, но и для вытеснения европейских компаний и китайского технологического доминирования.

Из-за COVID-19 Китай столкнулся с отрицательным ростом в первом квартале 2020 г. – впервые после окончания культурной революции в конце 1970-х. Выбросы упали, и Пекин явно намерен использовать пакет стимулирующих мер, чтобы перезапустить экономику. Акцент, вероятно, будет сделан на цифровую экономику и технологии возобновляемой энергии. Но в основном стимулирующие меры предусматривают масштабные инвестиции в угольные теплоэлектростанции ради создания новых рабочих мест.

Изменение климата – одна из сфер, где Китай по-прежнему придерживается логики развивающейся страны. Он сохраняет мощные переговорные возможности благодаря прочным альянсам с Бразилией и Саудовской Аравией (участие обеих необходимо, чтобы международная повестка сработала) и G77 в целом, куда входит большинство стран, наиболее пострадавших от глобального потепления и подъёма Мирового океана. Европа может предложить этим странам совместные шаги в рамках Европейского зелёного курса и конкурировать с китайской инициативой «Пояс и путь», которая уже вызывает недовольство некоторых государств-реципиентов. Откликнутся ли развивающиеся страны на предложение ЕС – зависит от условий по кредитам и инвестициям. Но в соседних с Евросоюзом странах финансовая помощь в рамках Зелёного курса помешает Китаю инвестировать в угольную отрасль и экологически опасное извлечение ресурсов.

План внешнеполитических действий в рамках Европейского зелёного курса

Как Евросоюз может смягчить геополитические последствия Зелёного курса и возможную реакцию других стран, включая Алжир, Китай, Россию, Саудовскую Аравию и США? С концептуальной точки зрения для ответа на этот вопрос нужно выйти за рамки традиционной геополитики и соображений безопасности и обратить внимание на мягкую силу. Евросоюз может укрепить свои позиции, устанавливая стандарты и нормы глобальной энергетической трансформации и продвигая прозрачное сотрудничество по техническим и регуляторным вопросам в других сферах. И это нужно считать частью плана внешнеполитических действий в рамках Зелёного курса Европы.

С политической точки зрения необходимы чёткая стратегия и план внешнеполитических действий. Мы предлагаем подход из двух составляющих: действия по смягчению прямых геополитических последствий реализации Зелёного курса и шаги по укреплению глобального лидерства ЕС.

Действия по смягчению прямых геополитических последствий Европейского зелёного курса

- Помочь соседним странам-экспортёрам нефти и газа справиться с последствиями реализации Зелёного курса

Евросоюз стратегически заинтересован в поддержании стабильности в соседних странах по целому ряду причин – от миграции до торговли. В этом контексте помочь странам-экспортёрам нефти и газа справиться с последствиями реализации Зелёного курса – ключевой вопрос внешнеполитической повестки.

Универсальная политика здесь не сработает. Нужен подход, отвечающий реалиям конкретной страны и сфокусированный на наиболее перспективных конкурентных преимуществах. Не хотелось бы повторить предыдущий опыт продвижения Европой абстрактных региональных энергетических проектов.

У ЕС и его соседей – экспортёров нефти и газа есть время, чтобы спланировать эту трансформацию. До 2030 г. Евросоюз продолжит импортировать углеводороды, резкое сокращение произойдёт позже. Нынешнее десятилетие нужно использовать для подготовки. Страны-экспортёры могут задействовать свои нефтегазовые доходы для диверсификации экономики, в том числе инвестируя в возобновляемую энергию и зелёный водород, который они в будущем смогут поставлять в Европу. ЕС стоит поддерживать эти инициативы, используя более последовательный подход к финансовой помощи.

- Повысить безопасность поставок критически важных сырьевых материалов и уменьшить зависимость от Китая

Безопасный доступ к сырьевым материалам, которые требуются для зелёных технологий, необходим для реализации Зелёного курса и обеспечения устойчивого индустриального развития Европы. Это позволит поддерживать «стратегическую автономность» Европы.

Решить эту проблему поможет диверсификация поставок, повышение объёмов переработки отходов и поиск альтернативных материалов. По возможности нужно увеличивать внутреннее производство критически важного сырья, чтобы снизить зависимость от импорта. Также следует диверсифицировать импорт во избежание гиперзависимости от одного поставщика. Торговые соглашения и контракты с разными странами уменьшат риск нехватки поставок. Помимо диверсификации Европе следует развивать переработку отходов и поиск материалов-заменителей. Некоторые критически важные сырьевые материалы имеют высокий потенциал переработки, но их фактическая переработка остаётся низкой. Приоритетом должны стать конкурентоспособность затрат и повышение эффективности технологий сортировки и переработки. В этой сфере Евросоюз может поддерживать исследования и инновации (через программу Horizon Europe) и демонстрацию технологий (через Innovation Fund).

- Сотрудничать с США в создании единого пограничного корректирующего углеродного механизма

Как отмечалось выше, даже если пограничный корректирующий механизм будет введён таким образом, что это не вызовет возражений ВТО, торговые партнеры всё равно будут считать это протекционистской мерой и могут пригрозить ответными действиями. Евросоюзу нужно проработать пограничный углеродный сбор так, чтобы «минимизировать издержки для международной системы и при этом добиться максимального снижения глобальных углеродных выбросов».

Планы Байдена по климату обещают аналогичные пограничные корректирующие углеродные меры, открывая путь для совместного подхода ЕС и США. Евросоюз должен воспользоваться возможностью и предложить президенту США создание климатического клуба, члены которого будут применять единый пограничный корректирующий углеродный механизм. Клуб будет функционировать как открытое партнёрство, членство будет определяться критериями уровня выбросов и мерами по их сокращению. Будет приветствоваться присоединение всех стран, включая Китай, если они придерживаются целей и правил клуба.

Создание климатического клуба должна инициировать группа стран, которые придерживаются плана по сокращению выбросов, сопоставимого с целями Парижского соглашения и при этом обладают экономической значимостью, чтобы привлечь другие государства. Поэтому совместная инициатива США и Евросоюза, возможно, в партнёрстве с развивающимися странами, станет стимулом для дальнейших действий по климату.

Вместе две экономики составляют более 40 процентов мирового ВВП и почти 30 процентов импорта. Размеры трансатлантической экономики означают, что если пограничный углеродный механизм будет построен в соответствии с правилами ВТО, торговые отношения с третьими странами станут невозможными. Климатический клуб позволит огромной трансатлантической экономике стать центром глобальных усилий по сокращению парниковых газов в рамках Конвенции ООН.

В период президентства Трампа сотрудничество между Евросоюзом и Китаем позволило избежать краха Парижского соглашения. Хотя бы по этой причине ЕС должен параллельно активизировать диалог с Китаем по климатическим действиям, что позволит Пекину присоединиться к климатическому клубу максимально быстро.

Действия по укреплению глобального лидерства ЕС

- Установить глобальные стандарты энергетической трансформации

Евросоюз может взять на себя роль учредителя глобальных стандартов энергетической трансформации. Одно из преимуществ ЕС – внутренний рынок с 450 млн потребителей. Требование следовать экологическим нормам как условие доступа на европейский рынок станет мощным стимулом для стран-экспортёров и заставит их перейти на зелёные технологии в производственном процессе.

Кроме того, Евросоюз может установить стандарты для зарождающегося водородного рынка. Разработав систему торговли водородом в евро, ЕС создаст основы для международного рынка по своим стандартам. Также можно консолидировать роль евро в торговле устойчивыми видами энергии.

Наконец, Евросоюз может установить стандарты для зелёных облигаций. Глобальный рынок зелёных, социальных и ориентированных на устойчивое развитие ценных бумаг достиг 270 млрд евро в 2019 году. Пока на этот сектор приходится 5 процентов глобального рынка облигаций. Но он быстро растёт. С 2018 по 2019 гг. он увеличился на 50 процентов и, как ожидается, в 2020 достигнет 338 млрд. евро Евросоюз не только крупнейший игрок на этом рынке, так как является эмитентом 45 процентов бумаг, но и самый быстрорастущий сегмент – в 2018–2019 гг. скачок составил 74 процента. В одном из исследований 67 процентов респондентов отметили нехватку зелёных облигаций. Респонденты считают, что регулирование – самый эффективный способ увеличить рынок зелёных облигаций, а приоритетом должна стать чёткая классификация. Учитывая относительно небольшой размер рынка зелёных облигаций, его ожидаемый быстрый рост и существенную долю ЕС, а также необходимость стандартизации, европейцы вполне могут заняться разработкой правил.

- Интернализировать Европейский зелёный курс

На Евросоюз приходится менее 10 процентов глобальных выбросов парниковых газов. Это означает, что для существенного воздействия на глобальное потепление ЕС нужно распространять зелёную трансформацию на другие регионы. Инструментов для этого два: бюджет ЕС и бюджет фонда «Следующее поколение ЕС», а также политика развития.

В 2020 г. Евросоюз принял бюджет – официально многолетнюю программу финансового развития на 2021–2027 гг., общим объёмом 1074,3 млрд евро. Был также учреждён постковидный восстановительный фонд, получивший название «Следующее поколение ЕС» (Next Generation EU) на 2021–2023 годы. Это дополнительно 750 млрд. евро Таким образом, весь финансовый пакет составляет около 1,8 трлн евро. 30 процентов бюджета и 37 процентов восстановительного фонда Евросоюз пообещал выделить на действия по климату. То есть с 2021 по 2027 гг. около 600 млрд евро пойдёт на зелёную трансформацию. Конечно, нужд очень много, но ЕС может выделить 10 процентов от этих ресурсов – 60 млрд евро – на интернализацию Зелёного курса.

Такой подход – предоставление грантов, кредитов и гарантий для проектов устойчивой энергетики в странах-партнёрах – поможет ЕС добиться своих целей по климату с большей эффективностью, потому что и в соседних странах, и в развивающемся мире затраты на борьбу с загрязнениями ниже. Так европейская промышленность может выйти на новый быстро растущий рынок, а у блока появится инструмент зелёной индустриальной политики. Это поспособствует развитию и диверсификации стран-партнёров (прежде всего, экспортёров нефти и газа) и принесёт бесценные внешнеполитические дивиденды Брюсселю.

Евросоюз и его члены занимают ведущие позиции в мире по оказанию помощи на развитие. В 2019 г. было выделено 75,2 млрд евро, или 55 процентов от общемирового объёма помощи. В бюджете на 2021–2027 гг. предусмотрен новый инструмент, объединяющий ресурсы для зарубежной деятельности – инструмент добрососедства, развития и международного сотрудничества (NDICI). Благодаря его средствам – 79,5 млрд на 2021–2027 гг. – Евросоюз сможет играть более заметную роль в развивающихся странах. Одна из проблем политики развития ЕС заключалась в раздробленности её инструментов, из-за чего возникали пересечения, провалы и общая неэффективность. Следующим шагом в консолидации европейской политики развития должно стать создание единого органа, например Европейского банка климата и устойчивого развития. NDICI и новый климатический банк станут основными инструментами для экспортирования Европейского зелёного курса в страны развивающегося мира, начиная с Африки.

- Продвигать глобальные коалиции по смягчению изменений климата: коалиция по защите вечной мерзлоты

Почти четверть территории Северного полушария – это зона вечной мерзлоты. В результате повышения температур арктические льды тают не постепенно, как ранее предполагали учёные, а с беспрецедентной скоростью. Это главная климатическая проблема, потому что вечная мерзлота – это огромный резервуар парниковых газов. Начав таять, почва будет выпускать древние органические материалы и огромные массы парниковых газов, тысячелетиями находившиеся в замерзшем состоянии под землей. В настоящее время до 1600 гигатонн диоксида углерода находится в зоне вечной мерзлоты, почти вдвое больше, чем в атмосфере. Учёные предупреждают: нужно приложить максимум усилий, чтобы не допустить дальнейшего глобального потепления и таяния вечной мерзлоты. Евросоюз может предложить инициативу и возглавить глобальную коалицию по защите вечной мерзлоты, включая финансирование исследований нынешней ситуации и поиск путей решения проблемы – например, путём восстановления пастбищ и увеличения выпаса скота. Это пойдёт на благо всему миру и, следовательно, потребует международного сотрудничества.

- Продвигать глобальные коалиции по смягчению изменений климата: коалиция по удалению выбросов CO2

Ещё одна глобальная задача, требующая международного сотрудничества, – это удаление углерода из атмосферы. Оно необходимо для достижения климатического нейтралитета к середине нынешнего столетия, поэтому нужно выйти на отрицательный уровень выбросов.

CO2 можно удалить из атмосферы с помощью природных и технологических решений. Природные решения – это лесопосадки и восстановление лесов. Технологические – улавливание и хранение углерода, а также геоинженерные методы, например прямое улавливание в воздухе.

Евросоюз должен создать глобальную коалицию по удалению выбросов CO2, которая будет продвигать международное сотрудничество в этой сфере. В коалицию должны войти страны, компании и международные организации, готовые инвестировать ресурсы в лесопосадки и восстановление лесов по всему миру, а также вкладывать средства в исследования, инновации и демонстрационные проекты технологических решений. Важно сохранить тропические леса, которые поглощают CO2. Пока система углеродных квот не даёт нужного сигнала инвесторам, нет стимула заниматься поиском решений. Поэтому особенно важно международное сотрудничество.

Евросоюз должен задействовать торговлю, финансы и политику развития для продвижения этой повестки.

- Продвигать глобальную платформу новой экономики климатических действий

Евросоюз должен стать глобальной референтной точкой социально-экономических последствий декарбонизации. Находясь в авангарде этих усилий, Евросоюз одним из первых ощутит социально-экономическое воздействие. Цель Европейского зелёного курса – разумно продвигать декарбонизацию, решая проблемы экономической и индустриальной трансформации и обеспечивая социальную инклюзивность всего процесса. Такие вопросы, как справедливая трансформация и распределение воздействия климатической политики, – ключ к успеху процесса декарбонизации. Точно так же зелёная индустриальная политика и зелёные инвестиции дадут шанс воспользоваться новыми возможностями, создать рабочие места и стимулировать экономический рост. Евросоюз сможет проводить многосторонние форумы по обмену опытом и лучшими практиками со своими международными партнёрами. Такой подход поможет перенести практику углеродного рынка на другие страны, как, например, произошло с Китаем, где была запущена национальная система торговли выбросами.

В совокупности эти действия обеспечат внешнеполитическую поддержку Европейского зелёного курса. Они станут ответом на геополитические вызовы, которые ощутят другие страны из-за запуска Зелёного курса и дальнейшего глобального потепления. С их помощью европейцы найдут способы распространить декарбонизацию за пределами ЕС, а это ключ к успеху всей идеи.

Ссылка: https://globalaffairs.ru/articles/geopolitika-zelyonogo-kursa/